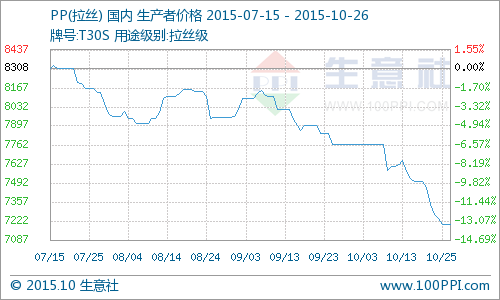

上周末,各地市場疲態(tài)依舊,市場交易氣氛清淡,行情盤中趨跌,PP期貨早盤低開,貿(mào)易商心存憂慮,在操作上較謹(jǐn)慎,基本以出貨為主。下游工廠按單適度采購,市場交投疲軟難改。華東、華北市場,報價大穩(wěn)小動,華南地區(qū)中石化華南、中油華南PP出廠價續(xù)調(diào),貿(mào)易商擔(dān)憂情緒加重,多跟跌出貨,報價跌勢不止。市場報價大致為國產(chǎn)拉絲/注塑料7250-8400元/噸,國產(chǎn)共聚料8450-9800元/噸,進口共聚料8700-11900元/噸,單絲粉料7500元/噸。

據(jù)通用塑料板塊指數(shù)顯示,10月25日橡塑指數(shù)為623點,與昨日持平,創(chuàng)下周期內(nèi)的歷史新低,較2012年03月14日最高點1060點下降了41.23%。(注:周期指2011-12-01至今)

據(jù)PP(拉絲)商品指數(shù)顯示,10月25日PP(拉絲)商品指數(shù)為58.03,與昨日持平,創(chuàng)下周期內(nèi)的歷史新低,較2011年09月19日最高點100.67點下降了42.36%。(注:周期指2011-09-01至今)

當(dāng)前PP方面,油價上周五下跌,布倫特原油期貨收跌0.09美元,或0.2%,報每桶47.99美元;美國原油收跌0.78美元,報每桶44.60美元,盤中下探44.20美元的三周低位。布倫特和美國原油期貨上周均下跌約5%,為連續(xù)第二周下跌。雖周末央行“雙降”,一定程度上提振市場,但原油小幅走低,加之近期國內(nèi)石化出廠價連續(xù)下調(diào),市場偏空趨勢并未改善,市場重心降至年內(nèi)低點;下游需求遲遲未見起色,成交跟進有限。綜合而言,分析師預(yù)計今日行情延續(xù)弱勢整理的可能性較大。